Im folgenden Artikel erfahren Sie mehr darüber, was genau sich bei der steuerlichen Handhabung der Reisekosten geändert hat und inwiefern sich diese Änderungen auf Ihre Steuererklärung auswirken.

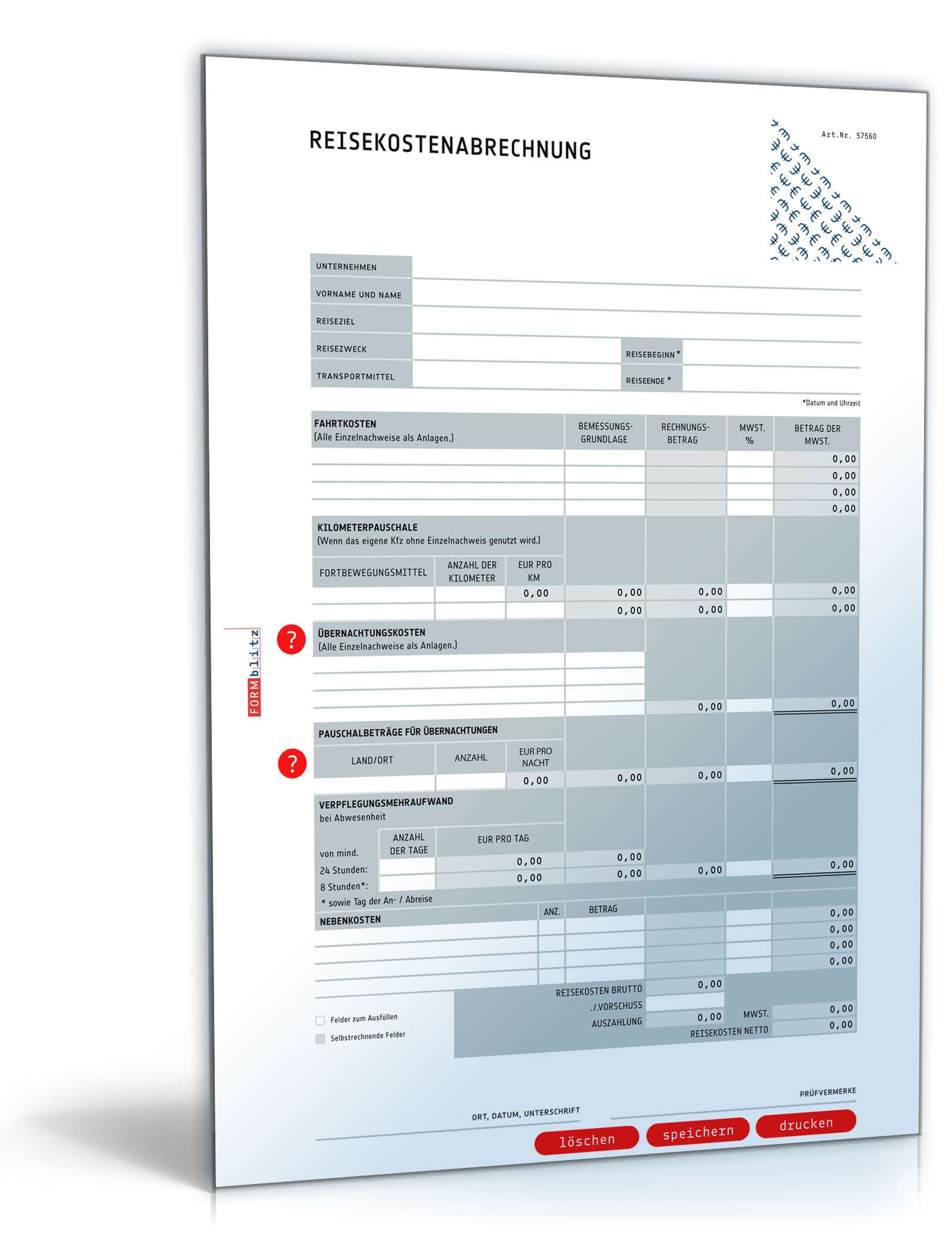

Zur einfachen Reisekostenabrechnung 2024 finden Sie hier unsere selbstrechnende Vorlage zur Abrechnung beruflich bedingter Reisekosten, in welche Sie Ihre individuellen Angaben ohne Probleme eintragen können.

Neu 2024: Doch keine höheren Pauschalen Inland

Update: Die Verhandlungen zum Wachstumschancengesetz im Vermittlungsausschuss am 21.02.2024 sind nun abgeschlossen. Im Ergebnis wurden aber einige Passagen aus dem Gesetz gestrichen, wozu auch die Erhöhung der Verpflegungspauschalen im Inland zählt.

Insofern werden sich die Pauschalen für Reisen im Inland gemäß dem aktuellen Entwurf Wachstumschancengesetz im Jahr 2024 nicht erhöhen. Es wird daher auch keine rückwirkenden Änderungen geben, welche die Verpflegungspauschale betreffen. Ursprünglich sollte bei einer Mindestdauer von 24 Stunden eine Erhöhung auf 32,00 € (bisher 28,00 €) erfolgen. Bei einer Mindestdauer von 8 Stunden sah der bisherige Entwurf eine Pauschale 16,00 € vor (statt 14 €).

Neu 2024: Pauschbeträge für Auslandsreisen

Um die Handhabung der Reisekostenerstattung zu erleichtern, gibt das Bundesfinanzministerium jährlich die Pauschbeträge für die Reisekosten im In- und Ausland bekannt. Die Pauschbeträge für das Ausland sind durch den angenommenen Mehraufwand in der Regel vergleichsweise höher als bei inländischen Reisen. Die Pauschalen für alle Länder werden in jedem Jahr anhand der jeweiligen Lebenshaltungskosten im Land ermittelt und ggf. angepasst.

Was sind steuerrechtliche Reisekosten?

Unter dem Begriff Reisekosten versteht sich im Allgemeinen alles rund um berufliche oder betriebliche Fahrt- und Übernachtungskosten, ebenso wie Verpflegungsmehraufwendungen. Auch weitere anfallende Kosten im Rahmen einer dienstlichen Reise zählen dazu. Diese nennen sich Reisenebenkosten.

Reisekosten steuerlich absetzen

Sowohl Unternehmen, als auch Arbeitnehmer sind in der Lage berufliche Reisekosten steuerlich geltend zu machen. Fallen einem Betrieb also Kosten im Rahmen einer Auswärtstätigkeit an, so können diese als Betriebsausgaben geltend gemacht werden.

Arbeitnehmer können den Mehraufwand für beruflich veranlasste Reisen als Werbungskosten in der Steuererklärung angeben. Wenn Sie die Dienstreise steuerlich als Werbungskosten abziehen wollen, müssen Sie allerdings die tatsächlichen Übernachtungskosten nachweisen. Gegenüber dem Finanzamt dürfen Sie also die Pauschbeträge für Übernachtungskosten nicht angeben. Diese gelten nur bei Erstattung durch den Arbeitgeber. Anders verhält es sich bei der Verpflegung. Hier können Arbeitnehmer die Verpflegungspauschalen in der Steuererklärung angeben, müssen also im Restaurant keine Belege sammeln.

Achtung: Erstattet der Betrieb dem Arbeitnehmer die Reisekosten für Übernachtung und Verpflegung, so sind diese nicht als Werbungskosten steuerlich absetzbar.

Gekürzte Pauschale für den Verpflegungsaufwand

Das Bundesfinanzministerium teilt mit, dass die Verpflegungskostenpauschale gekürzt werden muss, wenn der Arbeitgeber beispielsweise im Voraus für die morgendliche Verpflegung des Arbeitnehmers durch ein Frühstück im Hotel aufkommt. Die Pauschale wird entsprechend gekürzt, da dadurch für den Mitarbeitenden geringere Verpflegungskosten entstehen. Dies ist beispielsweise relevant, wenn ein Arbeitnehmer an einem Tag von einem Land ins Inland und dann in ein drittes Land wechselt. Der Pauschbetrag gilt immer für den Ort, an dem sich der Reisende vor 24.00 Uhr Ortszeit befindet.

Das Bundesfinanzministerium gibt das folgende Beispiel an: Ein Ingenieur ist dienstlich in Straßburg. Von dort aus reist er kurz zurück in seine Wohnung, um zu packen und dann direkt nach Kopenhagen zu fahren. Er kommt noch am selben Tag um 23 Uhr in Kopenhagen an. Da für Kopenhagen eine höhere Verpflegungspauschale als für Straßburg gilt, muss der Arbeitgeber für den Reisetag die höhere Pauschale zahlen. Der Arbeitnehmer hatte jedoch bereits in Straßburg gefrühstückt. Daher darf der Arbeitgeber die Verpflegungskostenpauschale kürzen.