Angaben zu eigenen Einkünften in der Anlage N

Anlage N kennen nahezu alle Arbeitnehmer, die eine Steuererklärung ausgefüllt haben. Auch bei der Abgabe der Steuererklärung 2014 ist dieser dreiseitige Klassiker unter den Steuerformularen wieder verpflichtend. Die wichtigsten Angaben der Anlage N betreffen die Einkünfte eines Steuerzahlers aus nichtselbständiger Arbeit. Einkommen aus nichtselbständiger Arbeit sind demnach Gehälter, Löhne, Bonuszahlungen sowie weitere Bezüge und Vorteile für eine Tätigkeit in der Privatwirtschaft bzw. im öffentlichen Dienst. Als Quelle für diese Werte ziehen Sie die Lohnsteuerbescheinigung zu Rate, hier sind alle Angaben aufgeführt. Haben Sie im Ausland Einnahmen aus nichtselbständiger Beschäftigung erzielt, sind diese in der Anlage N-AUS anzugeben.

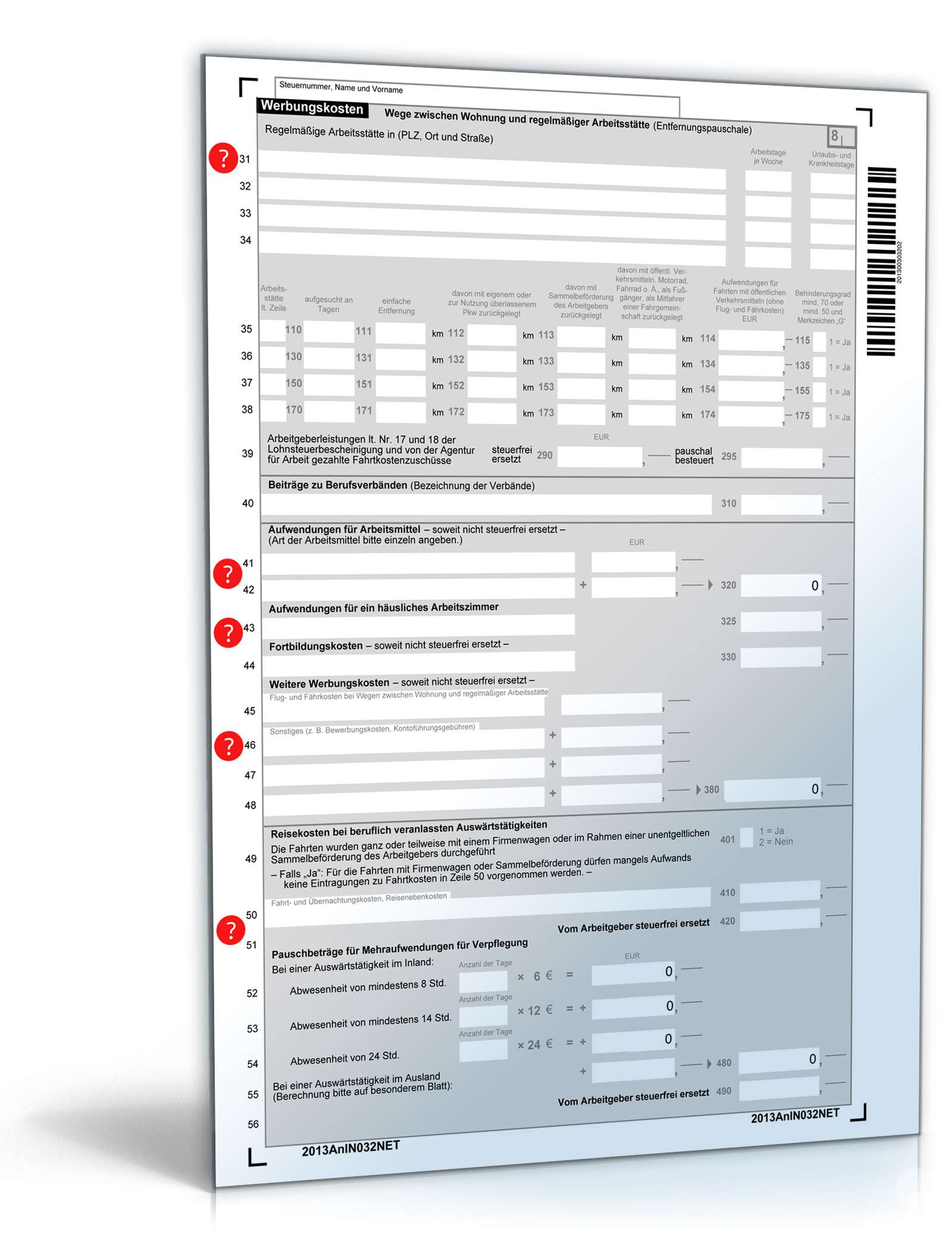

Die Werbungskosten in der Anlage N

Neben der Angabe Ihres Lohns können Sie in Anlage N die sogenannten Werbungskosten eintragen und somit die Höhe der Steuern mindern. Werbungskosten sind für das Finanzamt zum Beispiel: Fortbildungskosten, Ausgaben für den Weg zur Arbeit oder Ausgaben für Utensilien, die Sie für die Ausübung Ihres Berufes benötigen. Dabei müssen Sie jedoch bedenken, dass der Fiskus einen Pauschbetrag von 1.000 Euro veranschlagt. Das bedeutet: Erst wenn die Summe der von Ihnen geltend gemachten Kosten 1.000 Euro übersteigt, wird dieser Betrag auf die Steuer angerechnet.

Produktempfehlungen

")

Kunden kauften auch ...